Aktuelles

« zur ÜbersichtNeue technische Grundlagen BVG 2025 für Vorsorgeeinrichtungen

Die neuen technischen Grundlagen BVG 2025 wurden Mitte Dezember 2025 veröffentlicht. Für die BVG 2025-Grundlagen haben 14 grosse autonome Pensionskassen Daten aus den Jahren 2020 bis 2024 bereitgestellt. Die Datenbasis umfasst rund 1,5 Millionen aktive Versicherte und 0,9 Millionen Rentenbeziehende.

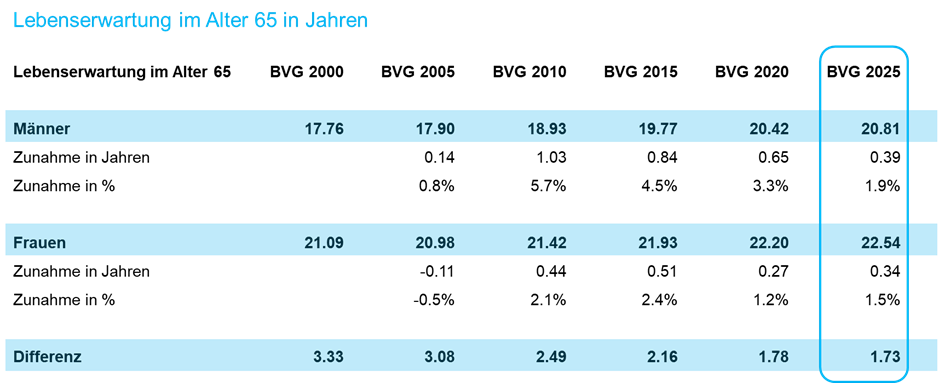

Lebenserwartung / Sterblichkeit

Entgegen der während der COVID-19-Pandemie beobachteten Übersterblichkeit bestätigt sich der Trend zu einer steigenden Lebenserwartung. Allerdings fällt der Anstieg im Vergleich zu früheren Jahren schwächer aus und die Differenz zwischen den Geschlechtern nimmt weiter ab. So stieg die Lebenserwartung von 65-jährigen Männern und Witwern innerhalb von fünf Jahren um etwa 0.4 Jahre auf 20.8 Jahre, bei Frauen im gleichen Alter erhöhte sie sich um rund 0.3 Jahre auf 22.5 Jahre. Witwen verzeichnen hingegen eine stärkere Zunahme um knapp 0.5 Jahre auf 22.6 Jahre.

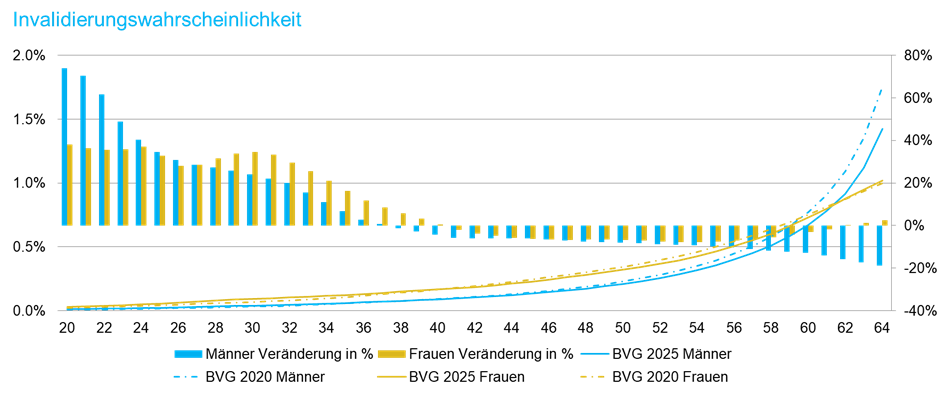

Invalidität

Die Autoren der Grundlagen haben festgestellt, dass im Gegensatz zu den vergangenen Ausgaben BVG 2015 und BVG 2020 «die Wahrscheinlichkeit einer Invalidität zugenommen hat». Wird die Entwicklung aber detailliert betrachtet, ist eine Erkenntnis zentral: Die Invalidisierungswahrscheinlichkeit von jüngeren Versicherten unter 40 Jahren ist deutlich gestiegen (bspw. +35% bei einer 30jährigen Frau), während sie bei älteren Versicherten abgenommen hat (bspw. -8% bei einem 50jährigen Mann). Eine generelle Aussage zur Invalidisierung ist deshalb irreführend, vielmehr ist diese abhängig von der Bestandeszusammensetzung eines versicherten Kollektivs.

Überlebende Ehegatten

Die Wahrscheinlichkeiten für einen Anspruch auf eine Ehegatten- oder Lebenspartnerrente im Todesfall blieben bei Männern stabil, bei Frauen hingegen sind sie gestiegen. Das durchschnittliche Alter der anspruchsberechtigten Hinterbliebenen zum Todeszeitpunkt hat sich gegenüber den BVG 2020-Grundlagen nur geringfügig verändert.

Modellierung

Wie die Vorgänger BVG 2015 und BVG 2020 bieten die technischen Grundlagen BVG 2025 erneut sowohl Daten basierend auf Periodentafeln als auch auf Generationentafeln an. Während Periodentafeln auf eine bestimmte Beobachtungsperiode fokussieren, berücksichtigen Generationentafeln die prognostizierte zukünftige Zunahme der Lebenserwartung. Für die Hochrechnung der Lebenserwartung stützen sich die BVG 2025 auf das bereits verwendete Modell des Bundesamtes für Statistik (BFS), das mit aktuellen Bevölkerungsdaten aktualisiert wurde, jedoch unverändert gegenüber der Version von BVG 2020 ist.

Umwandlungssatz

Der technisch korrekte Umwandlungssatz nimmt gegenüber den älteren Grundlagen (Generationentafeln) leicht zu. Bezugnehmend auf die wiederum gestiegene Lebenserwartung ist dies auf den ersten Blick überraschend, würden wir doch eine weitere Abnahme erwarten. Der Grund liegt in der sinkenden anwartschaftlichen Witwen-/Witwerrente im Todesfall von Pensionierten – weil die überlebenden Partner im Schnitt gegenüber den Vorgängertafeln älter sind, reduziert sich die Laufzeit der an sie auszurichtenden Rente. Dieser Effekt ist mathematisch stärker als derjenige der höheren Lebenserwartung, weshalb der Umwandlungssatz leicht steigt. Die Veränderung ist aber so klein, dass es sich dabei eher um eine interessante Anekdote handelt als um den Aufruf, Vorsorgepläne flächendeckend anpassen zu müssen.

Fazit

Wir haben festgestellt, dass ein Wechsel der Grundlagen von BVG 2020 auf BVG 2025 für den Rentenbestand kostenneutral vollzogen werden kann. Eine Rückstellung für Langlebigkeit von 0.5% pro Jahr war auch in dieser Periode von 5 Jahren ausreichend, um den Grundlagenwechsel zu finanzieren. Bei Verwendung von Generationentafeln war die im Modell eingerechnete Zunahme der Lebenserwartung ebenfalls ausreichend, um die neuen Grundlagen kostenneutral anzuwenden.

In Bezug auf die Schadenerwartung aus dem Risikoverlauf Tod und Invalidität der aktiven Versicherten ist das Bild nicht eindeutig. Jüngere Versicherte haben eine höhere Schadenseintretenswahrscheinlichkeit. Bei älteren Versicherten ab 40 Jahren ist diese Eintretenswahrscheinlichkeit gesunken. Insgesamt ergibt sich tendenziell tiefere Schadenerwartungen, da bei älteren Versicherten die Abnahme der Eintretenswahrscheinlichkeit stärker wirkt als bei den jungen Versicherten diese Zunahme. Ein junges Kollektiv sieht sich aber tendenziell mit höheren Risikoprämien konfrontiert. Und im Gesamtmarkt ist unabhängig der neuen Grundlagen ein Nachholeffekt zu beobachten – die in der Vergangenheit vielerorts zu tiefen Risikokosten werden der tatsächlichen Schadenerfahrung der letzten Jahre angeglichen.

« zur Übersicht